11 mois après le déclenchement de l’opération militaire spéciale en Ukraine, les prix du gaz naturel se sont stabilisés sur le marché Européen. Parallèlement, le spectre de la pénurie hivernale se désincarne progressivement suite au remplissage efficace des stocks s’étant étalé sur toute l’année 2022. Sauvé, le Vieux Continent craint tout de même des effets délétères de long terme sur son économie, l’asphyxie du choc gazier provoqué par Vladimir Poutine semblant pérenniser l’inflation.

L’énergie est un secteur stratégique du temps long. Tous les mécanismes macroéconomiques y sont liés, ses implications sont diffuses. Quelque peu comparable à l’essence du monde moderne, l’énergie est la clé de voûte de la performance des systèmes commerciaux et industriels, des économies, ainsi que de la survie de l’espèce humaine. L’approvisionnement énergétique conditionne l’inflation, l’approvisionnement en capital et, par extension, les mouvements politiques et les tensions sociétales. Dans le contexte du choc gazier, les prix stratosphériques du mètre cube de méthane et la raréfaction de l’offre se traduisent directement par l’apparition de pathologies exponentielles dans les économies mondiales, et particulièrement dans l’économie européenne.

Bien que le méthane soit un hydrocarbure polluant, cher et rare, il est au centre de la stratégie énergétique européenne. Les prix du gaz fixent les prix de l’électricité en période de forte demande, ce qui expose toute l’Europe aux coûts variables du méthane, quelle que soit sa place dans le mix énergétique des États. Ainsi, les coûts de production augmentent et les économies s’enrayent les unes après les autres. Parallèlement, le gaz est utilisé comme source de création d’électricité dans les pays dénués d’infrastructures pilotables décarbonées (nucléaire, hydroélectricité), le rendant ainsi essentiel pour toutes ces économies. De plus, il est pour l’instant la ressource phare de la production mondiale d’hydrogène (à plus de 60 % par vaporeformage du gaz naturel). Enfin, le gaz permet de chauffer les foyers et les bâtiments en période hivernale. La messe est dite, au vu de la configuration actuelle, une grande partie des économies mondiales dépendent de l’offre en gaz. Très dépendante, l’Europe fait partie des premières victimes du choc gazier, avec notamment 22,6 % de la consommation du continent destinés à l’industrie, 31,4 % à la production d’électricité et 24 % au chauffage des ménages.

Source : Eurostat

Le vrai visage du choc gazier

En 2022, la demande européenne de Gaz Naturel Liquéfié (GNL) a augmenté de 65 % par rapport à 2021, avec des dynamiques de substitution vis-à-vis du gaz naturel acheminé par gazoduc. Si les stocks de gaz en Europe ont atteint 93 % de leur capacité début décembre 2022, les perspectives post-hivernales restent froides, dans la mesure où un hiver d’approvisionnement ne suffit pas. Les stocks ont pu être largement remplis par l’importation massive de gaz à prix élevés, via les gazoducs conventionnels et des méthaniers chargés de GNL. Malgré la baisse significative des exportations russes vers l’Europe (estimées à 55 % par l’Agence internationale de l’énergie), Moscou a empoché un gain en liquidités équivalent à plus d’un hiver entier de consommation européenne de gaz russe, du fait de l’augmentation stratosphérique des prix du gaz sur le TTF (hub gazier néerlandais servant de référence au marché européen). La même tendance a été observée avec les importations massives de pétrole russe, dépassant – en cumulé – le seuil des 130 milliards d’euros début 2023.

Très secouées par le recours à l’arme économique du gaz russe, notamment via les différentes diminutions des livraisons de gaz par Moscou, puis le feuilleton des gazoducs Nord Stream 1 et 2 reliant la péninsule de Yamal à l’Europe, les nations européennes se trouvent prises en étau depuis le début du conflit russo-ukrainien. Aux abois, elles se ruent sur les fournisseurs alternatifs. Au niveau des gazoducs, la Norvège a pu augmenter ses livraisons de 5 %, l’Azerbaïdjan de 50 % et l’Algérie de 10 %. En somme, ces importations de méthane pourraient représenter 147 bcm (milliards de mètres cubes) annuels à pleine capacité, une quantité inférieure aux importations via les gazoducs reliant le Vieux Continent à la Russie (155 bcm en 2021).

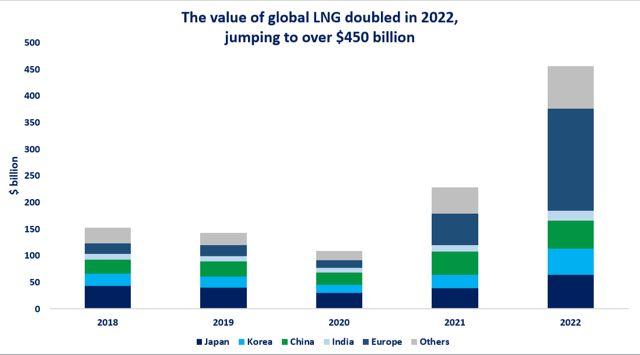

Dans la stratégie européenne, les solutions de substitution au gaz russe passent principalement par des importations de GNL, acheminé par méthanier. Et pour cause, ce marché global a doublé en 2022, franchissant la barre des 450 milliards de dollars.

Source : Greg Molnar, “The value of global LNG doubled in 2022”, Global LNG Hub

Sous-équipée en infrastructures d’accueil et de regazéification du méthane liquide, l’Europe mise sur un cheval bien chétif. Bien que l’Allemagne s’agite pour rattraper son retard via des investissements dans ces terminaux flottants et que les infrastructures françaises tournent à pleines capacités, c’est pour l’instant l’Espagne qui comptabilise le plus de terminaux GNL, avec sept terminaux opérationnels contre quatre en France et zéro outre-Rhin. En volume, les capacités européennes de regazéification s’élèvent pour l’instant à 157 bcm, soit 40 % de la demande annuelle de gaz en Europe (environ 400 bcm), à condition que tous les terminaux soient fournis et tournent à plein régime.

Si les perspectives offertes par le GNL semblent redonner un second souffle à l’Europe, le parallèle entre le volume éventuel d’approvisionnement et la substitution aux importations russes est difficilement exploitable. En effet, une grande partie du GNL importé en Europe en 2022 provient de Russie qui s’érige maintenant en troisième fournisseur derrière les États-Unis et le Qatar, mais pour l’instant devant Israël et l’Égypte. En l’absence de sanctions et au vu de ses prix attractifs, le méthane liquide russe constitue à ce jour une alternative intéressante pour le Vieux Continent. Plus globalement, le choix du GNL met l’Europe en vulnérabilité vis-à-vis des fournisseurs et des marchés mondiaux. Insuffisantes, les nouvelles options d’approvisionnement européen sont estimées déficitaires à hauteur de 30 bcm par l’Agence internationale de l’énergie.

Vers une guerre de l’approvisionnement en gaz ?

La reprise économique post-covid a vu la demande de gaz exploser à travers le monde. Les prix du gaz, déjà élevés depuis 2021, connaissent une période d’instabilité sur les marchés mondiaux. La raréfaction de l’offre provoquée par l’isolement du premier producteur mondial mène parallèlement à une reconfiguration des marchés d’approvisionnement. En effet, les prix spot ayant atteint des niveaux trop élevés, la restructuration de la demande mondiale s’est articulée autour de contrats à terme. L’option du GNL, vantée pour sa liquidité et la possibilité de rediriger les exports en fonction de la demande via les contrats flexibles, s’impose et voit poindre une majorité de contrats d’export fixes. Traumatisées par la volatilité des prix, les économies optent pour une planification de l’approvisionnement plus sécurisée. À ce titre, la totalité des contrats de fourniture de GNL antérieurs à 2026 a déjà été vendue, et les grands importateurs sont directement en compétition pour l’approvisionnement. Ainsi, l’Europe se trouve dépassée par les géants asiatiques, structurellement prépondérants sur le marché du GNL. Bien que l’épisode de l’année 2022 ait vu les pays asiatiques détourner leurs livraisons de GNL vers l’Europe du fait de l’attractivité des prix, le foisonnement de contrats à terme empêcherait le renouvellement de ce mécanisme. Habitués aux accords d’approvisionnement de long-terme avec les pays producteurs, le Japon, la Chine et la Corée du Sud s’érigent alors en prédateurs. La récente course à l’approvisionnement sur le gaz qatari a déjà vu la Chine se distinguer, avec la signature d’un accord d’approvisionnement de 27 ans entre Qatar Energy et Sinopec à hauteur de 4 millions de tonnes de GNL par an, soit quelque 5,5 bcm annuels.

Parallèlement, les États-Unis – qui ont déjà conséquemment orienté leurs livraisons de GNL vers l’Europe sur le marché spot – avisent qu’ils ne pourront augmenter significativement la part des Vingt-Sept dans leurs exportations, du fait de capacités de production limitées et de l’absorption des contrats à terme par la zone Asie Pacifique. Effectivement, le GNL américain étant particulièrement sensible aux prix et la raréfaction de l’offre ayant progressé à mesure des signatures de contrats à terme, l’Europe devra s’ériger en marché suffisamment lucratif à l’export. Pour l’instant, les liquidités du marché asiatique semblent partiellement captées par le gaz russe – acheminé par gazoduc – et par les contrats à terme de GNL déjà signés, notamment via l’île de Sakhaline. Cela situe le marché européen en tête des prévisions pour la première moitié de 2023, principalement du fait de la restriction de la demande gazière en Corée du Sud et Japon sous l’effet des politiques de relance nucléaire, et de la contraction de l’économie chinoise induite par la résurgence de la pandémie. Toutefois, le Japon pourrait se détourner de son approvisionnement russe en 2023, tandis qu’un réveil de la demande chinoise pourrait retrouver ses volumes d’importations du géant en 2021, et peser pour 85 % de la fourniture mondiale de GNL.

Impasse pour l’Europe ?

La position dominante du marché européen est actuellement sur le fil, et exposée à plusieurs menaces congruentes. D’une part, la réduction de la demande impulsée par des politiques volontaristes (on parle de 40 bcm économisés par rapport à 2021) et la chute de la demande industrielle européenne liée aux prix stratosphériques du méthane permettent l’approvisionnement nécessaire tout en anesthésiant le marché TTF de toute compétitivité face aux autres places de marché. Sans demande, le marché ne sera pas assez lucratif au regard des fournisseurs ; mais parallèlement, une forte demande aux prix actuels (les plus élevés du monde), couplée à l’inflation galopante sur le continent, mènera les économies à la banqueroute. La question du prix est ici cruciale, d’où les débats internes liés à la régulation des prix du gaz sur le marché européen. Après s’être âprement opposée à la fixation d’un prix d’achat plafonné sur le TTF, tout en travaillant sur les possibilités de mécanismes communs d’achat et de distribution de méthane, l’Europe s’est résolue à établir un seuil de 180€/MWh dans ses conditions d’achat. Ce mécanisme s’activerait lorsque le différentiel de prix GNL entre les marchés mondiaux et le TTF dépasserait 35 € pendant trois jours consécutifs, et serait suspensible dans les cas où la demande européenne dépasserait 15 % en un mois et 10 % en deux mois. Véritable casus belli entre les Vingt-Sept, la fixation d’un seuil pour le méthane européen pourrait altérer ses capacités d’importation, la BCE et tous les fournisseurs s’étant montrés hostiles à la démarche (Norvège et Algérie en premier lieu). À terme, c’est même le marché asiatique qui pourrait tirer bénéfice de cette volonté de régulation du marché.

D’autre part, le risque de dépendance et de fracture géopolitique plane sur l’Europe. Si le mécanisme de fixation des prix TTF est initialement voué à apporter une réponse commune à la crise d’approvisionnement, plusieurs États font marche seule pour sécuriser leur approvisionnement. Dans l’impossibilité de sécuriser des contrats à terme européens, et du fait d’une solidarité chimérique entre les États membres, les phénomènes de free-riders s’accentuent. C’est notamment le cas de l’Allemagne, qui a signé un contrat de fourniture à terme de GNL qatari avec Qatar Energy et Conoco Phillips, qui opérera à partir de 2026. Du côté des infrastructures, le même phénomène s’observe avec la Bulgarie qui souhaite s’en remettre à la Turquie et à la Grèce pour ses approvisionnements gaziers, à laquelle elle achèterait un tiers de ses volumes de GNL.

Dans la droite ligne de l’or noir, le méthane s’érige en arme de guerre économique. Au niveau intra-européen, les approvisionnements en GNL tendent les relations entre les États qui ont recours à la sanction, à l’image de celles infligées par le régulateur espagnol sur TotalEnergies et RWE pour non-respect des engagements contractuels sur la distribution. En effet, à peine remise de la confusion provoquée par l’arme du gaz russe, l’Europe se voit déjà menacée de perdre ses approvisionnements qataris par un chantage politique lié à l’accusation de corruption de fonctionnaires européens par la Péninsule. L’affrontement concerne également le secteur privé, où les parts d’exploitation des majors européennes sont perturbées par le contrat signé entre Qatar Energy et Sinopec sur le champ gazier North Field à la frontière iranienne. Plus globalement, la course à l’exploitation de nouveaux champs gaziers est lancée, et les multinationales des hydrocarbures se ruent sur les opportunités : BP en Indonésie, TotalEnergies à Chypre avec Eni qui s’impose également au large du Congo ; Chevron, Shell et Tharwa Petroleum sur les côtes égyptiennes… La course au gaz semble cristalliser les velléités de puissance et de survie des États modernes.

À l’aune de l’année 2023, redoutée pour ses effets délétères sur l’économie européenne et les retombées réelles des implications du choc gazier, il importe de quantifier les options en fourniture de gaz. A l’heure où l’énergie est au cœur de multiples crises géopolitiques, écologiques et sociétales, l’enjeu est titanesque : il s’agit de permettre à l’Europe de diversifier ses approvisionnements tout en réduisant sa dépendance aux hydrocarbures. Cela passe notamment par son affranchissement vis-à-vis du méthane, dans la production et la fixation du prix de l’électricité sur son marché domestique.

L’Europe a, ici, une chance d’effectuer des pas de géant dans la transition énergétique, une marche forcée induite par le choc gazier. Pour pallier le déficit d’approvisionnement estimé à 27 bcm, l’Agence internationale de l’énergie préconise principalement des mesures relatives à l’efficacité énergétique via la rénovation des bâtiments, l’installation de pompes à chaleur, le déploiement de nouvelles technologies permettant l’électrification de l’industrie et des PME ; mais aussi des efforts d’économie d’énergie et la facilitation des procédures administratives pour augmenter la part d’EnR dans le mix énergétique européen. Ce dernier point peut constituer une stratégie du fait de la rapidité de déploiement des champs éoliens et solaires.

Toutefois, il n’est pas sans impliquer un autre type de dépendance sur les chaînes de valeur, la Chine occupant une position monopolistique sur l’approvisionnement d’une grande majorité de métaux critiques, notamment au niveau du raffinage. Le photovoltaïque est à ce titre un cas d’école. Pour se resituer dans le temps long tout en optimisant son mix énergétique, l’Europe devra aussi investir dans des technologies pilotables tout en respectant ses engagements climatiques. Ces politiques sont incontournables pour pouvoir sortir de la crise multiscalaire impliquant sa souveraineté et son approvisionnement énergétiques, mais aussi la décarbonation de son industrie et de sa consommation d’électricité. Il reste à savoir auprès de quelles puissances l’Europe jurera allégeance.

Aymeric Le Brun pour l’EGE Junior Conseil

Pour aller plus loin :