L’effondrement de la construction navale commerciale américaine constitue aujourd’hui une menace majeure pour la sécurité nationale des États-Unis. Alors que la Chine détient désormais une capacité de production 232 fois supérieure à celle de Washington, l’administration Trump tente d’opérer un redressement stratégique sans précédent. Entre décennies de négligence industrielle et urgence géopolitique, les États-Unis font face à un défi titanesque pour reconquérir leur autonomie maritime.

L’héritage d’un succès révolu

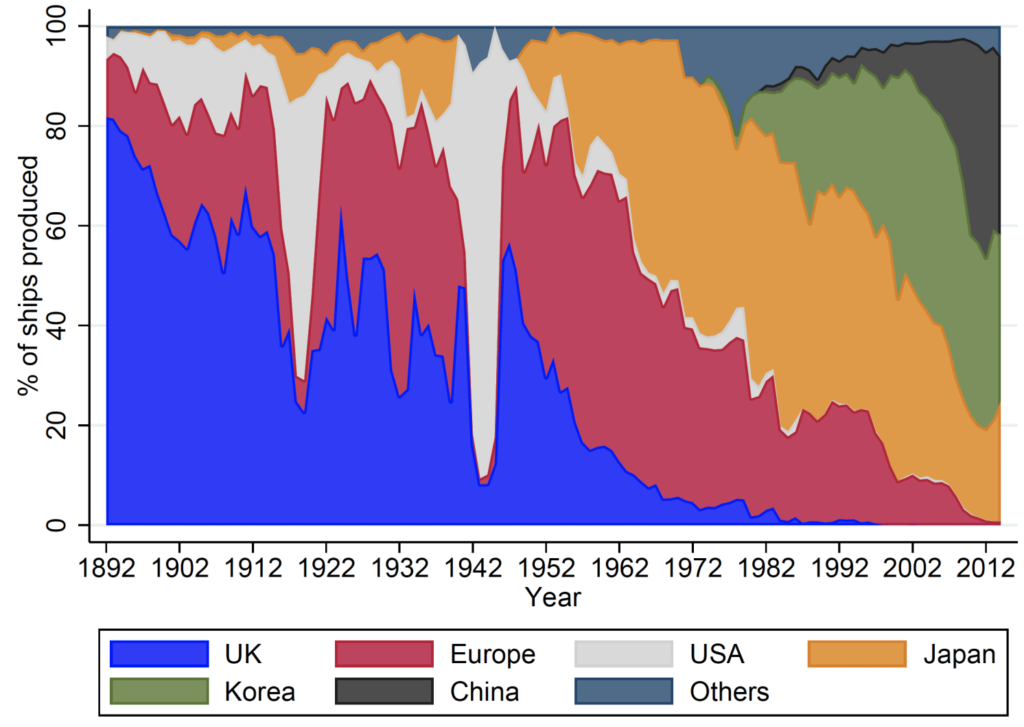

L’industrie de construction navale commerciale américaine constitue aujourd’hui une illustration marquante de l’affaiblissement des capacités industrielles occidentales. En 2024, les États-Unis ne représentent plus que 0,04 % de la construction navale commerciale mondiale. Le chantier naval de Philadelphie, autrefois fleuron de la puissance maritime américaine ayant contribué à l’indépendance au XVIIIe siècle et à la victoire lors de la Seconde Guerre mondiale, illustre la chute de la filière. Ce site produit désormais 1 navire à 1,5 navire /an, contre 1 navire /semaine dans les installations de son nouveau propriétaire sud-coréen Hanwha. Cette comparaison brutale révèle l’ampleur d’une fracture industrielle qui s’est creusée sur plusieurs décennies.

À la fin de la Seconde Guerre mondiale, les États-Unis possédaient la plus grande flotte mondiale avec plus de 4 400 navires transportant 57 % du commerce américain. Entre 1941 et 1945, l’industrie américaine construisait plus de navires que tous les autres pays combinés.

Cette cadence reposait sur une base industrielle robuste et une main-d’œuvre qualifiée de plus d’un million de travailleurs. Pourtant, l’après-guerre marque paradoxalement le début d’un long processus d’érosion. L’offre excédentaire massive de Liberty Ships (cargos produits en masse entre 1941 et 1945 par les États-Unis pour approvisionner les forces alliées) a conduit à l’arrêt quasi immédiat de la construction navale commerciale. En effet, les compagnies maritimes préféraient acheter les surplus de la marine à des prix dérisoires plutôt que de commander de nouvelles unités.

La concurrence étrangère moins chère, d’abord japonaise dans les années 1970, coréenne dans les années 1980 et chinoise à partir des années 2000, a progressivement vidé l’industrie américaine. La fin des subventions gouvernementales dans les années Reagan a en effet porté un coup fatal à un secteur déjà affaibli.

La domination chinoise

La Chine a méthodiquement construit son empire naval au cours des deux dernières décennies. Elle a transformé une industrie émergente en instrument de puissance. En 2025, elle contrôle à elle seule 51 % de la production mondiale de navires commerciaux et possède désormais une capacité de construction 232 fois supérieure à celle des États-Unis. Aux côtés de la Corée du Sud et du Japon, les trois pays totalisent 91 % de la production mondiale en 2023.

Le 10e plan quinquennal chinois a posé les fondations de cette ascension en développant simultanément les ports et l’industrie de construction navale du pays. Entre 2010 et 2018, le soutien gouvernemental chinois à ce secteur a totalisé 132 milliards de dollars. De plus, ce chiffre n’inclut pas les prêts à taux préférentiels, les annulations de dettes et les injections de capitaux des entreprises d’État.

A titre d’exemple, le chantier naval de Jiangnan, situé sur une île près de Shanghai, possède actuellement à lui seul plus de capacité que l’ensemble de l’industrie navale militaire américaine, selon les propos de Thomas Shugart, chercheur en concurrence maritime. La China State Shipbuilding Corporation (CSSC), entreprise d’Etat, a construit plus de navires commerciaux par tonnage en 2023 que l’ensemble des chantiers américains depuis la fin de la Seconde Guerre mondiale. En 2024, la Chine a enregistré 67 % des nouvelles commandes mondiales de navires commerciaux, contre seulement 0,2 % pour les États-Unis.

La marine chinoise compte désormais plus de 370 navires de combat, soit 78 unités de plus que la flotte américaine, et Pékin prévoit d’atteindre 435 navires d’ici 2030. Plus encore, les chantiers chinois pratiquent une intégration systématique entre construction civile et militaire. Les installations qui produisent des porte-conteneurs commerciaux comme ceux d’Evergreen dans le port de Jiangnan construisent simultanément des navires de guerre. Matthew Funaiole du Center for Strategic and International Studies le souligne bien : « En cas de conflit autour de Taïwan, les chantiers navals chinois donneraient à Pékin un avantage décisif pour remplacer rapidement les navires perdus et réparer les unités endommagées ». Aux États-Unis a contrario, le chevauchement entre construction navale commerciale et construction navale militaire s’avère beaucoup moins important. Comme le souligne un rapport de 2019 du Center for Strategic and Budgetary Assessment (CSBA), « la plupart des chantiers navals qui construisent de grands navires de l’US Navy et des garde-côtes américains ne construisent généralement pas de navires commerciaux ».

Les racines du déclin américain

L’effondrement de la construction navale américaine résulte d’un enchevêtrement de facteurs structurels qui se sont renforcés au fil des décennies.

La pénurie de main-d’œuvre qualifiée constitue le premier obstacle majeur. Les constructeurs navals américains employaient plus de 105 000 personnes en 2023, mais au cours de la prochaine décennie, l’industrie aura besoin de 174 000 à 250 000 travailleurs supplémentaires pour suivre le rythme des objectifs de la seule Navy. Cette situation paradoxale révèle une double problématique. D’une part, l’industrie peine à attirer de nouveaux talents vers des métiers physiquement éprouvants et parfois dangereux. D’autre part, elle subit une attrition massive avec des taux de roulement de 20 à 30 %, et de l’autre, une perte de 50 à 60 % de ses employés de première année.

Le problème est que l’industrie de la construction navale est très coûteuse et le travail y est très intensif. Le salaire annuel moyen d’un constructeur naval américain s’élève à 54 000 dollars. Cependant, la rémunération reste supérieure lorsqu’on la compare à des pays comme la Corée du Sud (46 000 dollars) ou la Chine (10 000 dollars). Face à cela, la concurrence demeure féroce pour attirer les talents, et ce, particulièrement dans un contexte où les États-Unis génèrent environ 140 ingénieurs navals /an contre 10 000 /an en Chine, selon George Moutafis, PDG de Fincantieri Marine Group. Par ailleurs, les inscriptions dans les 7 académies maritimes d’État américaines comme la Texas A&M ou la Massachusetts Maritime Academy ont chuté de 30 à 35 % au cours de la dernière décennie. Ces chiffres reflètent une perception négative de ces métiers, notamment parmi les jeunes générations.

Les infrastructures obsolètes constituent le second handicap majeur. Malgré un budget en hausse constante, le chantier de Philadelphie utilise encore une grue datant de 1942. Cet exemple symbolise l’état des installations vieillissantes qui accusent plusieurs décennies de retard technologique sur leurs concurrents mondiaux. Alors qu’il construisait environ 50 % de tous les grands navires commerciaux océaniques qualifiés Jones Act depuis 2000, le chantier accumule les pertes financières (plus de 67 millions de dollars de pertes nettes en 2023) malgré 1,7 milliard de dollars d’arriérés de commandes. Contrairement aux chantiers asiatiques qui ont massivement investi dans l’automatisation et la robotique au sein même des chantiers, les installations américaines peinent à adopter les technologies modernes. A titre de comparaison, les chantiers coréens et chinois utilisent le soudage robotisé collaboratif, la découpe d’acier CNC ou encore la construction modulaire, ce qui permet d’accomplir en 25 minutes ce qu’un travailleur manuel réalise en une journée.

La fragmentation de la chaîne d’approvisionnement aggrave encore cette situation. Les chantiers américains doivent importer des composants critiques comme les hélices, les moteurs et de nombreuses pièces spécialisées. Ces importations prolongent considérablement les délais de construction. En effet, un transporteur de GNL coûte environ 220 à 260 millions de dollars à construire en Corée du Sud, contre près d’un milliard de dollars aux États-Unis.

Le paradoxe du Jones Act

Au cœur de cette crise industrielle se trouve une législation centenaire devenue contre-productive. Le Jones Act de 1920 exige que toute marchandise transportée entre ports américains soit acheminée sur un navire construit, possédé, enregistré et équipé aux États-Unis. Conçu initialement pour protéger l’industrie nationale, le Jones Act crée aujourd’hui une situation quelque peu absurde où les États-Unis, premier producteur mondial de gaz naturel, ne peuvent transporter leur propre énergie entre leurs ports, faute de navires conformes.

Colin Grabow du Cato Institute a documenté ceci dans son témoignage pour l’émission 60 Minutes. Les États-Unis peuvent exporter du GNL vers plus de 30 pays sur des transporteurs étrangers, mais ne peuvent l’envoyer de la côte du Golfe vers la Nouvelle-Angleterre à cause du cadre législatif. Ainsi, la Nouvelle-Angleterre (Maine, Vermont, New Hampshire, Massachusetts, Connecticut et Rhode Island) importe du gaz naturel plus cher depuis l’étranger en hiver, alors que Porto Rico a dû importer du gaz russe le mois même de l’invasion de l’Ukraine. Le différentiel de prix est tel que construire un méthanier conforme au Jones Act devient économiquement impossible.

Paradoxalement, malgré cette protection quasi totale du marché domestique, l’industrie continue de sombrer. De 1983 à 2013, plus de 300 chantiers navals américains ont fermé, et le nombre de navires conforme au Jones Act de plus de 1 000 tonnes a diminué de plus de moitié depuis 2000. Alors que l’économie américaine a quadruplé depuis 1960, la quantité de fret transportée par le commerce côtier a chuté de près de moitié. C’est dans ce cadre que l’administration américaine a récemment assoupli ponctuellement les effets du Jones Act. Depuis le 18 mars 2026, l’administration américaine a instauré une dérogation temporaire de 60 jours au Jones Act, suite à la crise d’approvisionnement au Moyen-Orient dans le détroit d’Ormuz.

Axël BECKRICH

Pour aller plus loin :

- Une guerre économique entre le Japon, la Chine et la Corée du Sud dans le secteur de la construction navale

- La construction navale : enjeux de puissance en Asie orientale

- PA-NG, consolidation de la puissance aéronavale française à l’horizon 2038, sous contrainte d’une dépendance critique au catapultage ?