Dans un secteur numérique mondial en pleine croissance, les opérateurs télécoms français et européens multiplient les investissements sans voir, pour autant, leur croissance progresser. Cette difficulté à capter la valeur du secteur remet fortement en question leur modèle économique. La récente percée de nouveaux acteurs – tels que Starlink – sur le marché de l’Internet par satellite en orbite basse, menace désormais leur existence et provoque par conséquent un risque de souveraineté majeur.

Les opérateurs français et européens à la peine ces dix dernières années

Entre 2015 et 2020, alors que le secteur de l’Internet enregistrait une croissance de 7 % par an, les services de connectivité des opérateurs télécoms croupissaient à 2 % sur la même période.

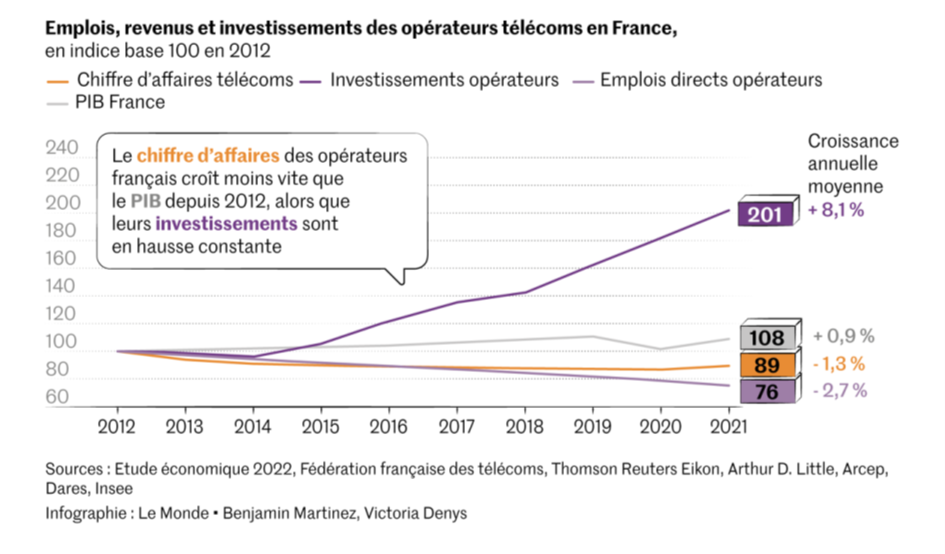

Cette stagnation est d’autant plus inquiétante pour les opérateurs français puisque, depuis 2012, leurs investissements croissent de manière exponentielle (+ 8,1% par an), creusant de plus en plus l’écart avec leur chiffre d’affaires en baisse (- 1,3 % par an). En effet, en 2021, le niveau d’investissement du secteur des télécoms en France a atteint son plus haut niveau historique : près de 15 milliards d’euros.

Face à l’explosion du volume de données qui émane de la révolution numérique, l’injonction à investir pèse très lourd sur les opérateurs télécoms français, dont le modèle ne semble pas adapté pour capter la valeur qui se dégage du secteur numérique.

Grâce à leurs infrastructures réseaux, les opérateurs télécoms sont les principaux acteurs de la circulation des données, mais également ceux qui en captent la plus mince valeur. Aujourd’hui, ce sont bien les grands groupes américains et chinois de services numériques tels que Google, Meta, Amazon, Apple, Netflix ou ByteDance qui tirent le plus grand profit de cette connectivité, bien qu’ils ne contribuent qu’à une très faible partie des investissements. D’après l’ETHNO, association regroupant les opérateurs européens, 56 % du trafic sur les réseaux Internet fixes et mobiles mondiaux étaient le fait de six géants américains du numérique.

Pour illustrer le déclin du secteur télécom européen comme mondial, il faut remonter en 2010 : les dix plus gros opérateurs mondiaux généraient 2,5 fois plus de bénéfices que les GAFAM (Google, Apple, Facebook, Amazon et Microsoft). En 2021, ces derniers en faisaient 1,3 fois plus que les groupes de télécoms…

Source : TeleGeography; Future Telecoms, Roland Berger. Infographie : Le Monde

Pour tenter d’enrayer ce déclin et de diminuer les coûts faramineux que représentent leurs investissements dans les infrastructures, les opérateurs télécoms ont récemment saisi la Commission européenne afin de faire contribuer les GAFAM à ces investissements. Une consultation publique a été ouverte par cette dernière, qui devrait donner lieu à une réglementation en ce sens. Cette requête pourrait prendre la forme d’un aveu de faiblesse de la part des opérateurs européens qui, conjointement, se liguent contre des acteurs qui innovent toujours plus et parviennent à se procurer la valeur échappant aux premiers depuis de si nombreuses années.

Ce déclin progressif laisse présager un avenir peu radieux pour les opérateurs télécoms qui, désormais, peuvent être comparés à des « utilities » : plus semblables à des distributeurs d’eau ou d’énergie gérant des tuyaux plutôt qu’à des entreprises véritablement innovantes.

Ceci, d’autant plus que ce modèle – déjà peu fructueux – pourrait se voir encore contrarié par l’arrivée d’acteurs tels que Starlink dont le réseau satellitaire permettrait de contourner l’offre des opérateurs et pourrait, s’il s’impose, provoquer la disparition de ces derniers…

Starlink bientôt opérateur ?

Après près de trois ans de service, Starlink compte déjà plus d’un million et demi de clients à travers le monde, dont plus de 10 000 en France. L’avantage de ce service réside dans la capacité de la connexion Internet par satellite en orbite terrestre basse (OTB) à s’affranchir des infrastructures au sol – type antenne-relais – et couvrir ainsi de manière équitable toutes les zones, y compris les plus désertes (celles peu ou pas couvertes à l’heure actuelle par les opérateurs télécoms).

Jusqu’à très récemment, Starlink ne proposait que de la connexion par antenne. Cependant, il s’attaque désormais à un nouveau marché, celui de l’Internet mobile. En effet, depuis 2022, les satellites de deuxième génération de Starlink sont équipés d’antennes direct-to-cellular, leur permettant de communiquer directement avec les smartphones et d’offrir des performances similaires à la 4G, même dans les « zones blanches ». Par ce mécanisme, la compagnie d’Elon Musk agit directement sur le marché des opérateurs téléphoniques tels qu’Orange, Free ou encore Bouygues Télécoms.

Starlink a entamé sa conquête de la connexion cellulaire aux États-Unis au travers de son partenariat avec T-Mobile en 2022, signé dans le but d’éradiquer les zones blanches du pays. Plus récemment, Elon Musk s’est tourné vers le marché européen en signant un partenariat avec Salt, un opérateur suisse détenu par Xavier Niel, afin de fournir à leurs utilisateurs un accès Internet par satellite pour 2024. Dans les années à venir, il n’est pas exclu de voir Starlink proposer ses propres offres de téléphonie mobile sur ses propres réseaux.

Starlink, SpaceX et le peu d’alternatives européennes

Contrairement aux autres projets de constellations, Starlink à la chance de pouvoir s’appuyer sur l’efficacité de SpaceX. En effet, la société mère est – aujourd’hui – la plus compétitive en matière de lancement pour les satellites en OTB, soit autour de 550 km d’altitude. Cette compétitivité s’explique par plusieurs facteurs. D’une part, un modèle économique qui repose sur de nombreux lancements gouvernementaux ainsi que des subventions pour garantir des services commerciaux à faibles coûts pour les acteurs privés. D’autre part, les lanceurs de SpaceX – comme le Falcon 9 utilisé pour Starlink – sont réutilisables, ce qui permet de réduire très fortement les coûts de lancement des satellites.

À l’inverse, les lancements européens bénéficient d’un modèle de subventions des États membres de l’Union via l’European Space Agency (ESA). Malheureusement, ces financements sont faibles et se révèlent insuffisants pour permettre à des compagnies comme Arianespace de concurrencer les tarifs proposés par SpaceX. Pour cette raison, certains pays européens – pourtant contributeurs de l’ESA, comme l’Allemagne -, continuent de solliciter les Américains pour leurs lancements. L’Europe pèche également par ses capacités de lancement limitées, en effet, là où SpaceX possède trois sites de lancement aux États-Unis, Arianespace ne peut s’appuyer que sur le site de Kourou en Guyane. Elles ont été d’autant plus réduites que de nombreux satellites européens étaient lancés par des Soyouz depuis Baïkonour avant la guerre russo-ukrainienne.

De plus, les deux lanceurs de SpaceX – Falcon 9 et Flacon Heavy -, sont de loin les moins chers : un kg revenant à près de 2 000 $ alors qu’un lancement avec leur équivalent européen Vega coûte près de 10 fois plus cher.

Dans ce contexte, il est difficile de voir émerger un concurrent européen à Starlink, même si certaines entreprises ont tout de même essayé. OneWeb, compagnie détenue en partie par Eutelsat, s’est associé à Airbus Defence and Space dans le but d’offrir, elle aussi, une couverture Internet globale grâce à une constellation de satellites OTB. Malheureusement, ici aussi, la faiblesse des offres européennes dans le domaine se fait sentir, puisque OneWeb a choisi SpaceX pour lancer sa constellation, avec – en plus – un certain retard sur Starlink. De ce fait, l’entreprise américaine peut ouvertement contrôler son concurrent direct en limitant, voire en arrêtant, ses lancements si le besoin s’en fait sentir.

Récemment, l’Europe a lancé Iris II, sa constellation de satellites « pour ne pas rester entre les mains de Starlink ». Si l’intention affichée est de distribuer du haut débit « tant pour des usages militaires et gouvernementaux que pour des usages grand public », il semble que les 170 satellites envisagés pour 2027 ne permettent pas d’atteindre cette dernière ambition. D’autre part, il est certain que ce projet ne fera pas le poids face aux 4 500 satellites en orbite déjà déployés par Starlink, qui prévoit de porter ce nombre à 12 000 d’ici à 2025.

Les limites que pourraient rencontrer Starlink

Si la filiale de SpaceX semble bien partie pour remplacer les opérateurs à moyen terme, plusieurs facteurs pourraient venir freiner sa croissance. Dans un premier temps, les tarifs demeurent encore peu attractifs dans les pays disposant d’un bon réseau tels que la France. Depuis son arrivée dans l’Hexagone, Starlink a déjà réduit le prix de son abonnement par deux, de 100€ à 50€ par mois, pour s’aligner sur le prix des opérateurs traditionnels. L’entreprise a également été contrainte de réduire le prix de son antenne – qu’elle vendait déjà à perte. La question est donc désormais de savoir si Starlink deviendra, à terme, compétitif dans sa tarification afin de devenir un véritable concurrent des opérateurs.

La deuxième entrave est celle relative au modèle des constellations en orbite basse. Les opérateurs traditionnels comme Orange utilisent des satellites plus gros, en orbite géostationnaire (GTO), donc plus loin de la Terre et couvrant une zone plus vaste. À l’inverse, le positionnement en orbite basse de Starlink le contraint à disposer d’un réseau de satellites bien plus important pour fournir la même couverture que des antennes en GTO. Ceci explique le chiffre exorbitant de 42 000 satellites en orbite basse que représente l’objectif final affiché par Elon Musk. En plus de Starlink, d’autres compagnies telles que OneWeb, Kuiper (Amazon, américain) ou Guowang (chinois) prévoient également de lancer plusieurs milliers d’objets en orbite basse dans les prochaines années.

De nombreux acteurs comme la NASA ou la Commission fédérale des communications américaines (FCC) ont émis des réserves, voire des craintes, quant à la pollution des orbites terrestres. En effet, ces dizaines de milliers d’objets pourraient non seulement saturer les OTB mais également perturber les observations scientifiques et provoquer des collisions avec d’autres objets – dont potentiellement des missions spatiales. Il n’est donc pas à exclure que ce secteur subisse une importante vague de régulation qui limiterait le nombre de satellites autorisés et diminuerait ainsi la qualité du service et la couverture effective.

En somme, les mauvais résultats des opérateurs télécoms européens – incapables de se réinventer – conjugués à l’incapacité de l’Europe de proposer des alternatives crédibles à la constellation de Starlink constituent une menace d’ampleur pour la souveraineté numérique européenne. En effet, les quelques entraves à l’expansion de Starlink (réduction des coûts, économies d’échelle, pollution, etc.) sont les derniers remparts dont dispose l’Europe avant que son réseau ne soit intégralement dominé par les États-Unis. Ainsi, l’ensemble des données européennes, véritable or noir de l’économie numérique, pourrait finir par ne transiter que via des réseaux américains…

Quentin de Gryse et Franck Fougeron, pour le club Influence de l’AEGE

Pour aller plus loin :